23 Июля 2024

Программа долгосрочных сбережений (ПДС)

Государство поможет россиянам накопить на старость. В январе 2024 года в стране заработала Программа долгосрочных сбережений граждан. Она предусматривает софинансирование накоплений: на каждый рубль, вложенный ее участником, добавят еще один сверху. Но для людей с высокими доходами пропорции будут менее выгодными. А общая сумма вклада государства не превысит 36 тысяч рублей в год.

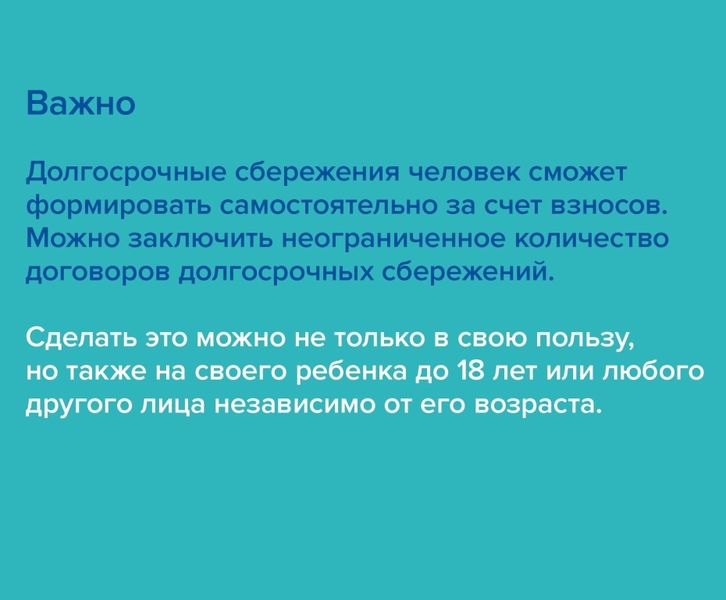

Как устроена программа. В июле 2023 года в России приняли закон, который регламентирует работу программы долгосрочных сбережений (ПДС). Участвовать в ней может любой гражданин РФ с 18 лет. Программа заработала в 2024 году. В середине января в ЦБ заявили, что согласовали программы первых девяти операторов ПДС. Суть в том, что вы платите добровольные взносы, а оператор программы — негосударственный пенсионный фонд (НПФ) — инвестирует их, обеспечивая доходность вложений. Через 15 лет вы сможете воспользоваться деньгами с учетом накопленного дохода. Есть и варианты вывести сбережения раньше, например, при тяжелой болезни. Одно из главных преимуществ программы — обязательство государства софинансировать накопления людей.

Софинансирование от государства. Сбережения участников программы будут увеличивать за счет перечислений от государства. Деньги для этого возьмут из Фонда национального благосостояния (ФНБ) и резервов Социального фонда России (СФР, бывший ПФР). Максимальная сумма участия государства — 36 тысяч рублей в год.

Чтобы привлечь в программу людей с невысокими доходами, государство предлагает для них самую выгодную формулу софинансирования. Всего их предполагается три:

- Один к одному: на каждый вложенный рубль накоплений вносится еще один от государства. Доходы человека при этом не должны превышать 80 тысяч рублей в месяц. Максимальную доплату в 36 тысяч за год можно получить, если инвестировать в программу такую же сумму, то есть 3 тысячи рублей в месяц.

- Один к двум: за рубль инвестиций дадут 50 копеек сверху. Формулу применят к участникам с доходами от 80 до 150 тысяч рублей. Для получения максимальной доплаты им понадобится вкладывать минимум по 6 тысяч рублей в месяц.

- Один к четырем, или 25 копеек от государства на каждый рубль от участника. Применимо к самым состоятельным россиянам, которые получают свыше 150 тысяч в месяц. От них потребуется 12 тысяч рублей ежемесячных инвестиций, чтобы получить софинансирование 36 тысяч рублей в год.

Важно, что государство будет поддерживать участников программы только в первые 3 года. То есть максимум, который может получить человек в дополнение к своим вложениям, — это 108 тысяч рублей.

Кроме софинансирования государство предлагает в Программе долгосрочных сбережений и другие бонусы:

- Использование замороженных пенсионных накоплений. Участники программы получат возможность привлекать в качестве взносов свои накопления, которые формировались в 2002—2013 годы. Они есть у всех россиян, кто в это время работал официально. По действовавшей тогда системе до 6% от заработка зачислялось на персональный счет работника. Эти деньги должны были в течение всего трудового стажа формировать индивидуальную прибавку к его государственной пенсии.

С 2014 года эту систему заморозили и деньги стали направлять на текущие выплаты пенсионерам. При этом уже сформированные накопления остались за их владельцами. Частично они продолжают числиться в Социальном фонде России, а часть денег россияне вывели в Негосударственный пенсионный фонд. И если в нынешней конфигурации системы получить эти деньги можно только при выходе на пенсию, то при переводе их в программу долгосрочных сбережений доступ к накоплениям откроется по истечении срока договора, то есть через 15 лет. Для молодых участников это неплохой стимул. В законе отдельно оговаривается, что вернуть сбережения в систему обязательного пенсионного страхования не получится.

- Налоговые вычеты. Ежегодно можно будет получать дополнительный доход за счет возврата НДФЛ (налог на доходы физических лиц) на сумму внесенных накоплений. Чем выше взносы, тем больше будет возврат. Но его максимальная сумма — 52 тысячи рублей в год. Чтобы вернуть налог по максимуму, нужно внести на счет 400 тысяч рублей.

Аналогично эта схема работает сегодня при использовании индивидуального инвестиционного счета (ИИС) с вычетом на взнос. При этом важно, что потолок по сумме распространяется на все инвестиционные инструменты, по которым предусмотрен вычет. Это ИИС, ПДС, ДСЖ и классические взносы в НПФ. То есть если вы инвестируете за год 400 тысяч через ИИС и получите вычет в полном объеме, то по программе долгосрочных сбережений эта опция для вас уже будет закрыта.

- Страхование накоплений. Сбережения россиян будут защищены от возможных банкротств операторов программы. Если НПФ прогорит, то государство вернет участнику всю сумму накоплений в пределах 2,8 млн рублей.

- Право наследования. Сбережения по программе можно будет наследовать, поэтому при смерти участника его накоплениями смогут воспользоваться дети или другие родственники. Исключение — случаи, когда по истечении срока накопления участник начнет получать деньги обратно и выберет вариант с пожизненными выплатами. О нем мы расскажем ниже.

Куда будут инвестироваться накопления. Разработчики программы не скрывают, что ее внедрение продиктовано не только заботой о благосостоянии россиян, но и желанием получить их деньги для нужд государства. «Программа долгосрочных сбережений направлена, с одной стороны, на получение гражданами дополнительного дохода в будущем, с другой стороны, на стимулирование источников внутреннего финансирования экономики», — отмечали в Минфине, представляя программу в конце 2022 года. Это значит, что добровольные накопления будут не просто храниться на счетах — их инвестируют в различные активы. Среди них облигации федерального займа (ОФЗ), инфраструктурные, корпоративные облигации и прочие ценные бумаги. То есть своими сбережениями россияне будут помогать федеральному бюджету и предприятиям, представленным на фондовой бирже.

Доход, полученный от участия в новой программе, будет приумножать накопления и реинвестироваться. Это как вклад с капитализацией процентов, которые начисляются каждый месяц, увеличивая сумму депозита и его доходность. С учетом длинного срока инвестирования сложный процент должен существенно увеличить сумму накоплений.

Договор об участии в программе накоплений будет заключаться минимум на 15 лет. То есть все эти годы участники программы будут делать взносы, чтобы по истечении срока начать получать доход на руки.

Есть несколько ситуаций, при которых сбережения позволят использовать досрочно.

- При достижении пенсионного возраста. Но не в сегодняшних границах, а в тех, что были до пенсионной реформы. Для мужчин это 60 лет, для женщин — 55. То есть если начать копить в 50 лет, то ждать 15-летнего срока, чтобы воспользоваться сбережениями, точно не придется.

- В случае болезни. Сбережения можно будет использовать для оплаты дорогостоящего лечения — вплоть до полной накопленной суммы. Перечень видов такого лечения отдельно утверждается правительством.

- При потере кормильца. Если у участника программы умер родственник, который его содержал, доступ к накоплениям тоже откроют. Правило распространяется не на все случаи смерти близких, а только когда они вносили существенный вклад в семейный бюджет.

Дополнительно в законе предусмотрено право участника программы договориться с НПФ о единовременной выплате на индивидуальных условиях. Но такая норма никаких обязательств на оператора не возлагает. То есть вы можете попросить деньги в том числе на образование ребенка, а фонд может вам в этом отказать — и будет юридически прав.

Также есть понятие выкупной суммы — это деньги, которые НПФ выплатит вам, если вы потребуете свои сбережения досрочно без уважительных причин, определенных законом. Но эта сумма может не только не включать инвестдоход, но и оказаться меньше суммы взносов. И в нее точно не войдут государственное софинансирование и пенсионные накопления. Порядок расчета выкупных сумм указывается в договоре с НПФ.

Основные плюсы очевидны и подробно описаны в первой главе: софинансирование взносов, страхование вложений, налоговый вычет и возможность пополнять сбережения из накопительной части пенсии.

Также стоит добавить, что управление инвестициями возьмет на себя негосударственный пенсионный фонд, что избавляет от необходимости погружаться в тему, выбирать инструменты, отслеживать их эффективность и переживать за правильность выбора.

Фотогалерея

|